DCF法の永久成長率 ~ GDP成長率やインフレ率を適用すべきか?

DCF法の永久成長モデル(PGRモデル)の考え方

まず、DCF法によるバリュエーションの考え方をおさらいしておきましょう。

用語の確認|PGR、UFCF、WACC、EV

PGRとは、永久成長率のことです。英語表記 "Perpetuity Growth Rate" の頭文字をとったものです。DCF法のうち、永久成長率を用いて継続価値を計算する方法のことを、「永久成長モデル」または「PGRモデル」と呼びます。Terminal Growth Rateで、TGRと書くこともあります。

UFCFとは、アンレバード・フリーキャッシュフロー(Unlevered Free Cash Flow)の頭文字です。DCF法で使用するキャッシュフローは、一般的なフリーキャッシュフローではなく、金融資産や金融負債の影響を取り除いたアンレバード・フリーキャッシュフローです。

WACCとは、加重平均資本コストのことです。英語表記 "Weighted Average Cost of Capital" の頭文字をとったものです。DCF法では、キャッシュフローの現在価値を求めるため、割引率が重要な要素となります。

EVとは、事業価値のことです。英語表記 "Enterprise Value" の頭文字です。事業価値は、企業の経済的価値のうち、事業に帰属する部分のことです。

いずれも、詳しくは財務モデリング講座にて解説しています。

第十二講 割引キャッシュフロー法(DCF法)

割引キャッシュフロー法における価値 インカム・アプローチは、将来得られるお金こそが価値であるという考え方でした。 割引キャッシュフロー法は、将来のアンレバード・…

第十四講 アンレバード・フリーキャッシュフロー

フリーキャッシュフローのアンレバード化 フリーキャッシュフローは、株主と債権者に自由に(フリーに)分配できるキャッシュフローを指し、通常は次のような数式で定義さ…

DCF法の理論的な考え方

理論上のDCF法では、永久期間のUFCFの現在価値の合計が、事業価値であると考えます。

永久期間で評価していますから、1万年後のUFCFの価値も考慮していることになります。

DCF法の現実的な考え方

理論的には、確かに永久期間のUFCFを評価しています。

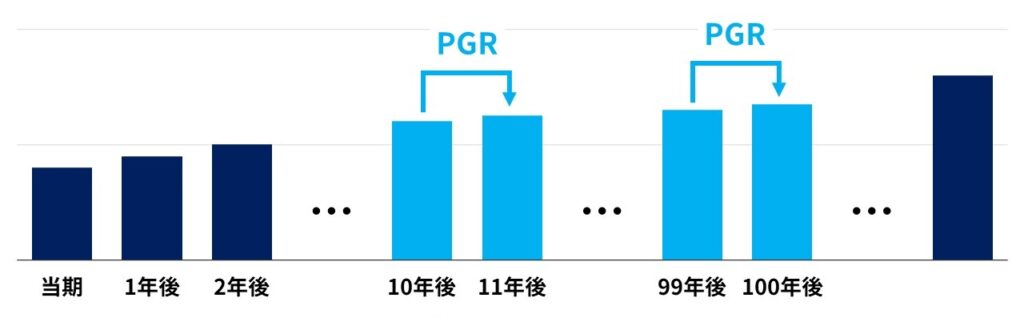

しかし、現実的には、永久期間といっても数千年後のことは考慮していません。割引率が8.0%のとき、300年後の1億円の現在価値は1円未満であり、100年後の1億円ですら現在価値は4.5万円にすぎません。

したがって、実践的に考えると、DCF法は今後100年間くらいのUFCFの価値しか考慮していないといえます。少なくとも、DCF法から求められる事業価値は、その大半が今後100年の価値で構成されています。

まとめると、次のようになります。

- 理論的な計算式: EV = 未来永劫のUFCFの現在価値の合計

- 現実的な計算式: EV = 今後100年間くらいのUFCFの現在価値の合計

永久成長率 PGR は、何年後の成長率なのか

現実的なDCF法の考え方に基づくと、101年後以降のUFCFについては、いくらであろうとほとんど事業価値に影響を与えません。

評価対象とするUFCFを今後100年間に限定し、予想期間を10年だと仮定すると、次のように整理することができます。

- 1年後から10年後の成長率 = 個別に予想

- 11年後から100年後の成長率 = 常にPGRだと仮定

要するに、PGRについては、永久期間の成長率と捉えるよりも、今後数十年間の成長率と捉えたほうが考えやすいと思います。

PGRにGDP成長率を使うべきか?

企業金融の教科書では、確かに、PGRにはGDP成長率を適用すると書かれていることが多いです。

このため、学習者の方から「PGRはGDP成長率でよいのか」というご質問をいただくことは多いです。結論から言うと、PGRとGDP成長率とは必ずしも一致しません。

PGRが、今後数十年間の成長率であることを念頭に置いて、考えてみましょう。

評価対象企業の11年後の成長率は、GDP成長率なのか?

PGRは、実質的には今後数十年間の成長率ですから、GDPと比較するときは以下のように考えるとよいと思います。

- A社の今後数十年間のUFCFの成長率は、長期的なGDP成長率と一致するのか?

もっと言えば、PGRモデルでは、11年後から100年後までのUFCF成長率が、毎年PGRになるという仮定をしているわけですから、11年目にフォーカスすることもできるはずです。

- A社の11年後のUFCF成長率は、GDP成長率と一致するのか?

この質問であれば、学習段階の方にとっても分かりやすいと思います。もちろん、答えはNOです。

11年後の成長率が、GDP成長率とは限りません。

永久成長率はインフレ率と一致するのか?

質問の対象がGDP成長率からインフレ率に変わったとしても、考え方は同じです。

現実的・具体的に考えると、この質問は11年後のUFCF成長率がインフレ率と一致するのかという質問ですから、ほとんどの企業において答えはNOでしょう。

永久成長率の具体的な予想方法

ここまで解説すればご理解いただけていると思いますが、PGRを予想するときは、11年後のUFCF成長率を予想すればよいわけです。

難しく考える必要はありません。10年後のUFCF成長率が3%なのであれば、11年後のUFCF成長率は、3%よりも少しだけ低い水準になると考えるのが妥当でしょう。

もちろん、この水準が100年後まで続くかどうかは考えておく必要があります。

10年後のUFCF成長率が15%の場合、PGRは15%弱になるのか

ベンチャー企業などのバリュエーションを行う場合、予想期間の最終年のUFCF成長率が2桁%になっている場合もあると思います。

金融理論に忠実に考えると、予想期間が短すぎるので伸ばすべきという考え方になるでしょう。成長率が2-3%になるまでの期間を予想し、そこから先を永久成長期間とみなすべきです。

実際、実務上では30年程度の予想期間を確保することもあります。

そうはいっても、何十年分も予想財務3表を作成するのは大変ですから(そして予想も雑になってしまいますから)、予想期間の最終年のUFCF成長率を踏まえつつ、現実的な水準のPGRを考えるとよいでしょう。

例えば、「20年くらいは15%成長が続くが、成長率は徐々に低下していき、30年後くらいにはインフレ率並みの成長率に落ち着く」という予想をするのであれば、永久成長率は4-5%になると思います。

長期間で事業が何倍になるかで考える

また、事業の規模が何倍くらいになるかから逆算することもできます。

例えば、今後50年間で、市場は3倍、マーケットシェアは2倍、収益性は2倍になると考えた場合、UFCFはざっくり12倍になる計算になります。50年間で12倍ということは、1年あたり5.1%です。

これを永久成長率と捉えることもできます。

複数の手法でクロスチェックする

いろんな手法を組み合わせて、クロスチェックを行うのも大切です。

10年後の成長率と比べて、市場規模やマーケットシェアから逆算して、そのうえで、GDP成長率やインフレ率の仮定とも突合するとよいでしょう。

1つの手法で考えると5%になり、別の手法で考えると2%になるのだったら、何か前提がおかしいのだと思います。

きちんとした予想ができていれば、どの切り口から考えても同じくらいの水準になるはずだからです。

金融理論と金融実務の違い

ここまでの説明で見てきたとおり、金融の教科書に書いてある「一般的に、永久成長率にはGDP成長率やインフレ率を使用する」という説明が、現実的には間違いであることがわかります。

金融理論の欠点

金融理論は、往々にして抽象化されすぎています。すべての企業の永久成長率を加重平均すると、確かに、GDP成長率に収斂するかもしれません。

しかし、それはあくまで平均をとった場合の話です。現実的には、すべての企業の永久成長率が、全く同じ水準になるということはあり得ません。当然のことですが、成長産業のPGRは、衰退産業のPGRよりも高くなるはずです。

企業金融の教科書は、抽象化しすぎた結果、現実的に見れば間違っていることも多いのです。高校の物理学などでも、摩擦がゼロだったり、空気抵抗がゼロだと仮定されていることがあったと思います。あれと同じです。学習用にデフォルメされているため、実務では通用しないことがあります。

金融実務の考え方

教科書は教科書で読めばよいと思いますが、信頼しすぎないようにしましょう。

目の前にある企業と向き合って、この企業の成長性をどう見るか?と自問自答する必要があります。教科書的な平均値にとらわれるのではなく、個別具体的な企業について、どうあるべきかを考えるようにしましょう。