第十四講 アンレバード・フリーキャッシュフロー

フリーキャッシュフローのアンレバード化

フリーキャッシュフローは、株主と債権者に自由に(フリーに)分配できるキャッシュフローを指し、通常は次のような数式で定義されます。

- フリーキャッシュフロー = 営業キャッシュフロー + 投資キャッシュフロー

金融資産と金融負債の影響を取り除くことをアンレバード化といいます。

営業キャッシュフローのうち、金融資産と金融負債の影響を受けているのは、受取利息・受取配当金などの金融収益と支払利息などの金融費用です。

また、投資キャッシュフローのうち、金融資産の影響を受けているのは金融資産の増減の部分です。

したがって、アンレバード化したキャッシュフローは次のように表せます。

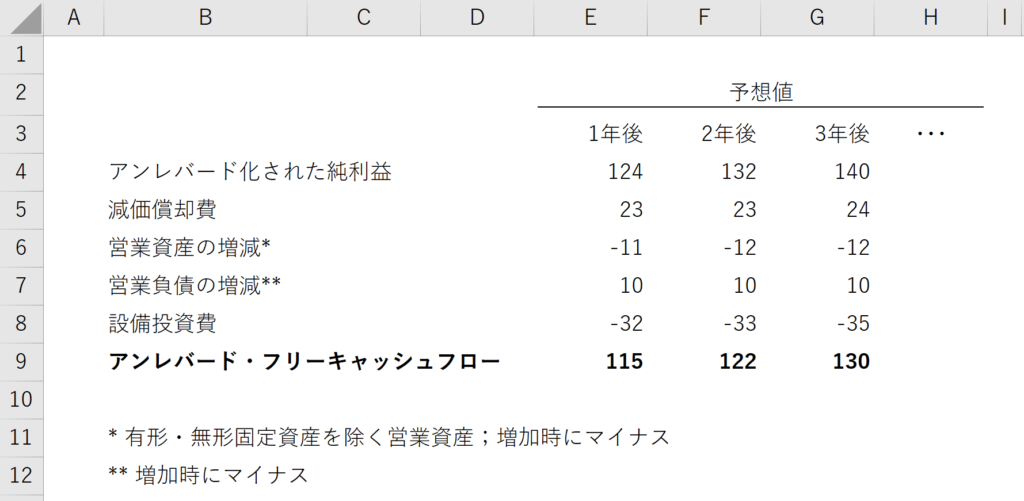

- UFCF = アンレバード化した純利益 + 減価償却費 - 営業資産の増加 + 営業負債の増加 - 設備投資費

純利益のアンレバード化

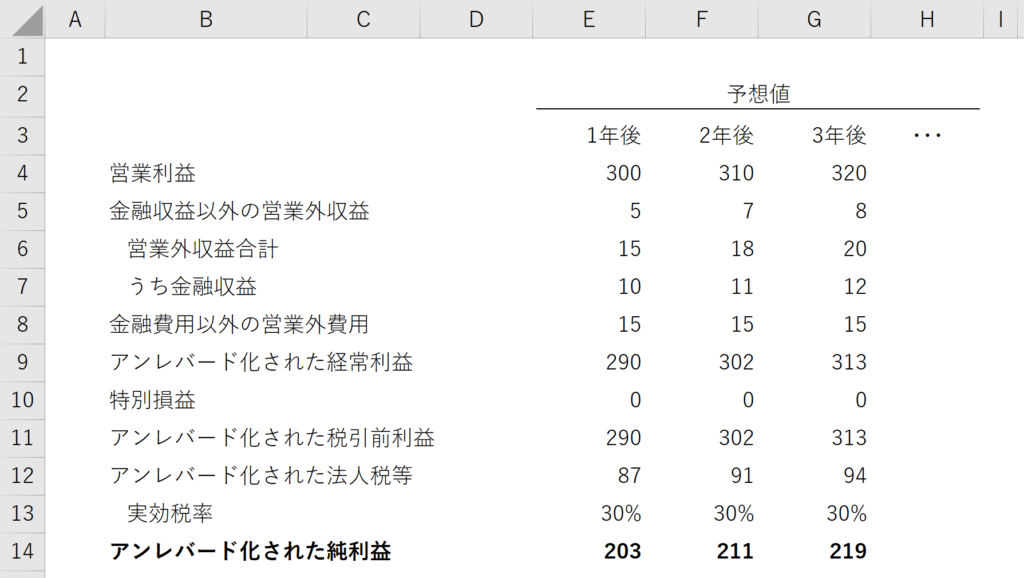

営業利益以下で段階的にアンレバード化を行います。

- アンレバード化した経常利益 = 営業利益 + 金融収益を除く営業収益 - 金融費用を除く営業費用

- アンレバード化した税引前利益 = アンレバード化した経常利益 + 特別利益 - 特別費用

- アンレバード化した法人税等 = アンレバード化した税引前利益 × 実効税率

- アンレバード化した純利益 = アンレバード化した税引前利益 - アンレバード化した法人税等

アンレバード化する理由

DCF法でアンレバード化したキャッシュフローを使用する理由は、金融資産と金融負債の影響を分けて計算したいからです。

- ステップ1:金融資産と金融負債の影響を取り除いたCFから事業価値を求める

- ステップ2:金融資産と金融負債の影響を考慮して株式価値に調整する

大型の企業買収では、価格に合意してから実際に株券の譲渡を行うまでに数か月から1年程度の期間がかかるのがふつうです。

しかし、通常の事業活動を行っていても現預金の金額は変動するため、合意から譲渡までの間に株式価値が変動してしまいます。

そこで、事業価値ベースの価格で譲渡価格に合意しつつ、実際に譲渡する直前で現預金などの金額を調整します。

こうすることで、合意から譲渡までの期間に変動した現預金などの影響を受けずに価格に合意できます。

金融機関のバリュエーションにDCF法は使えない

商業銀行をはじめとする金融機関は、収益のうち大きな部分を金融収益が占めています。

このため、アンレバード化すると事業から生まれたキャッシュフローを十分に反映できなくなってしまいます。

したがって、金融機関のバリュエーションにはDCF法は使用できません。

UFCFの計算を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ(純利益)

財務モデルに反映するときのイメージ(UFCF)