第十三講 継続価値

予想期間とDCF法

DCF法では、将来のUFCFの価値=事業価値と考えるのでした。

基本的には、ここでいう「将来の」は「未来永劫の」を意味します。

しかし、現実的にはUFCFを未来永劫まで予想することはできません。

予想期間の設定と予想期間以降の仮定

このため、一定期間以降は簡略化して予想します。

- 最初の5-10年程度:売上・利益などを予想してモデルを作成

- それ以降:UFCFが毎年一定割合で変化すると仮定

このとき、モデルを作成して予想する5-10年程度の期間を予想期間と呼びます。

予想期間以降のUFCFの変化率のことを永久成長率といいます。

例えば、予想期間が10年であるとき、n年後のUFCFは次のように表せます。(ただし、n>10)

- n年後のUFCF = 10年後のUFCF × (1 + 永久成長率) ^ (n - 10)

継続価値の計算

予想期間以降のUFCFの現在価値のことを継続価値といいます。

英語表記 Terminal Value の頭文字をとって、TVと記載されることが多いです。

継続価値も、現在価値の求め方は予想期間と同じです。

- 継続価値 = n年後のUFCF ÷ (1 + WACC)^n + n+1年後のUFCF ÷ (1 + WACC)^(n+1) + ・・・

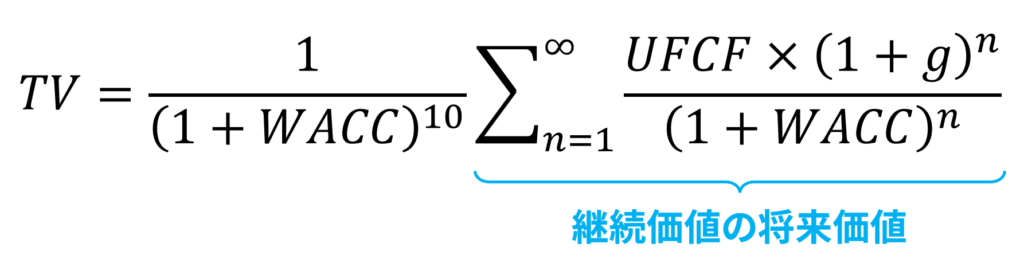

予想期間を10年とし、10年後のUFCFを "UFCF"、永久成長率を "g" とすると、シグマ記号を使って計算できる形で表現できます。

少し数式を整理すると、どこまでが継続価値の将来価値かがわかるようになります。

無限等比級数の公式を使うと、計算できる数式になります。

事業価値と株式価値の計算

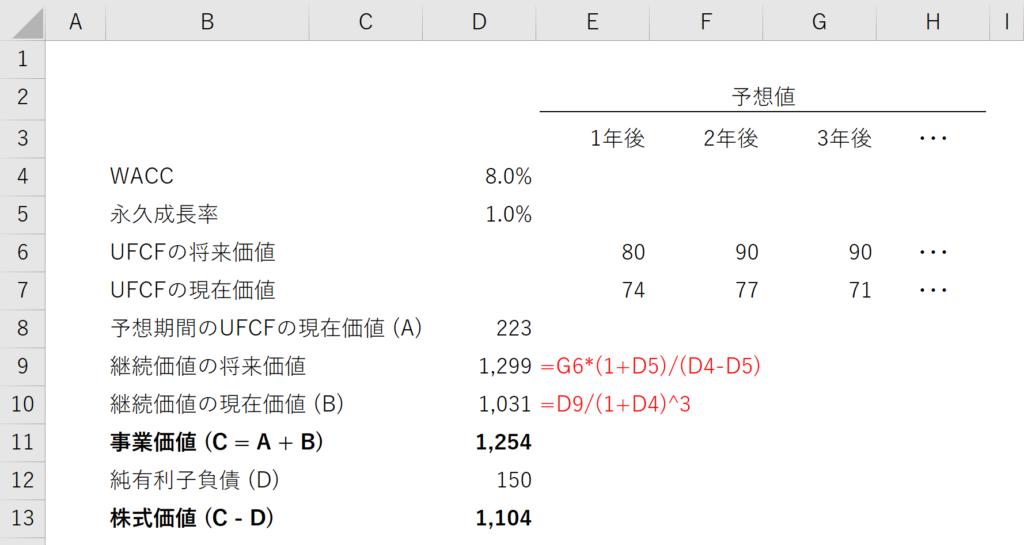

事業価値は、予想期間のUFCFの現在価値と継続価値の現在価値から計算できます。

事業価値の計算ができれば、株式価値を計算することができます。

- 事業価値 = 予想期間のUFCFの現在価値 + 継続価値の現在価値

- 株式価値 = 事業価値 - 純有利子負債

継続価値の計算を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ