第十二講 割引キャッシュフロー法(DCF法)

割引キャッシュフロー法における価値

インカム・アプローチは、将来得られるお金こそが価値であるという考え方でした。

割引キャッシュフロー法は、将来のアンレバード・フリーキャッシュフローこそが企業の価値であるという考え方をします。

割引キャッシュフロー法は、英語表記でDiscounted Cash Flow Methodであるため、頭文字をとってDCF法と呼ぶことが多いです。

アンレバード・フリーキャッシュフローについても、英語の頭文字をとってUFCFと記載することが多いです。

現在価値

DCF法では、将来のUFCFが事業価値になるという考え方です。

しかし、「将来」をもう少し限定しないと、企業の価値はほぼ必ず無限大になってしまいます。

そこで現在価値という考え方を使います。

10年後の100万円の価値

企業金融の世界では、お金が余っているときは投資をして増やすものだと考えます。

したがって、いま100万円を受け取った場合は、投資をして毎年 [5%] 増やすことできます。

- 現在の100万円 = 100万円 × (1 + 5%)^10 = 10年後の163万円

このため、現在の100万円と10年後の163万円が同じ価値だといえます。

逆算すると、10年後の100万円は、1年につき [5%] ずつ価値が減っていきます。

- 10年後の100万円 = 100万円 ÷ (1 + 5%)^10 = 現在の61万円

このように、期待される将来のリターンを使って、将来の価値を現在の価値に調整することを割引くといいます。

割引くことで求められる現在の価値のことを現在価値といいます。

割引率

割引きの計算に使う期待される将来のリターンのことを、割引率といいます。

当然ですが、割引率は何に投資をするかによって異なります。

DCF法での価値算定

DCF法の割引率

DCF法では、加重平均資本コストを割引率に使用します。

加重平均資本コストは、英語表記 Weighted Average Cost of Capital の頭文字をとってWACC(ワック)と記載されるのがふつうです。

DCF法での事業価値の計算

DCF法は、将来のアンレバード・フリーキャッシュフローが企業の価値であるという考え方をするのでした。

これを実際に使う指標に置き換えると、次のようになります。

- 事業価値 = 将来のUFCFをWACCで割り引いて求めた現在価値

求めるのは事業価値、将来のお金はUFCF、割引率にはWACCを使います。

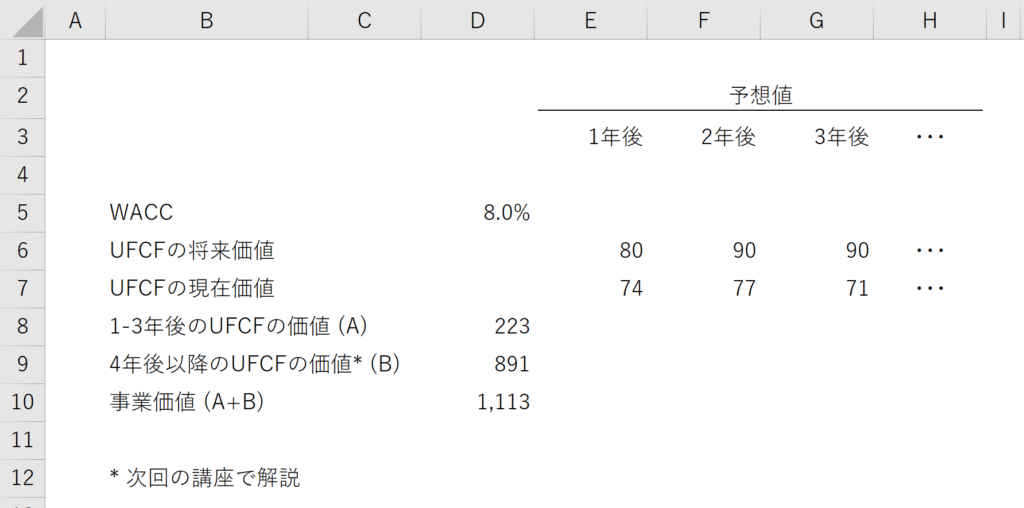

企業価値算定を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

各指標の求め方は、以降の講義で扱います。

財務モデルに反映するときのイメージ