第十七講 純有利子負債

純有利子負債の基本的な計算

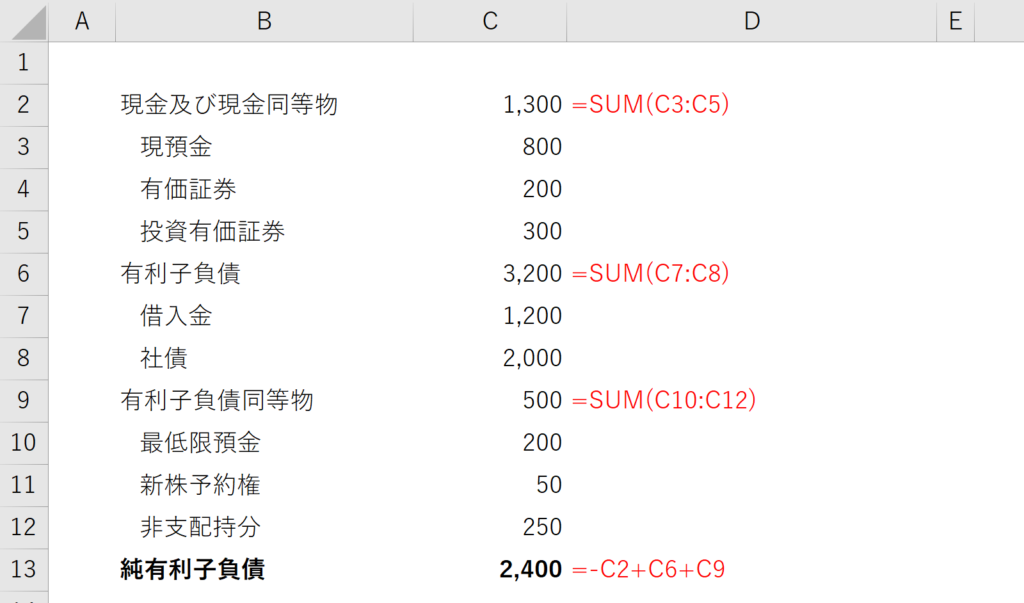

基本的な計算としては、負債価値と非事業価値の差分が純有利子負債です。

- 純有利子負債 = 負債価値 - 非事業価値

基本的には、金融負債の残高が負債価値であり、金融資産の残高が非事業価値ですから、次のように書き直すことができます。

- 純有利子負債 = 金融負債 - 金融資産

有利子負債同等物

金融資産について調整する項目はあまりありませんが、金融負債についてはいくつかの調整が必要です。

純粋な金融負債である借入金や社債、リース負債などのほかに、金融負債に近い性質をもった項目も純有利子負債に含めるのがふつうです。このような項目を有利子負債同等物といいます。

有利子負債同等物に含まれるもの

有利子負債同等物は明確に定義があるものではなく、実務上は交渉で決まるものです。

交渉などで出てくる頻度に応じていくつかの項目に分けることができます。

- ほとんどの場合で純有利子負債であるもの

- 交渉次第だが、純有利子負債とみなされることが多いもの

- 交渉次第だが、純有利子負債とみなされることが少ないもの

学習段階では、1つ目の「ほとんどの場合で純有利子負債であるもの」を覚えておけばよいでしょう。

ほとんどの場合で純有利子負債に含まれるのは、純資産の部の新株予約権と非支配持分の2つです。

交渉次第だが、純有利子負債とみなされることが多いもの

最低限預金

現金のうち、数日以内に支払われる予定のお金など、事業運営に最低限必要となる現金は、最低限預金として有利子負債同等物扱いされることが多いです。

追徴金や賠償金

実務上では、未払いだった税金や、進行中の訴訟などが見つかることが多いです。こういった追徴金や賠償金は、有利子負債同等物として扱うことが多いです。

環境規制対応

製造業の価値評価などでは、産業廃棄物の排出基準についても精査されます。巨大な企業だと、どこか国のどこかの工場で、ちょっとした規制違反くらいはあるものです。規制遵守のために必要な装置の代金などは、有利子負債同等物として扱います。

残業代の未払い

企業の実態を精査していくと、それなりの確率で見つかるのが残業代の未払いなどです。給与が払われないのはおおごとのように思えますが、実はよくあることです。有利子負債同等物として扱います。

退職給付債務

退職給付債務も有利子負債同等物として考慮されることがあります。金額が大きいので、交渉上は重要なポイントになることがあります。

純有利子負債を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ