第十六講 株主資本コストの計算

株主資本コストとは

株主資本コストは、株主資本(≒株式)のリスク量に応じた期待リターンのことです。

例えば、株式のリスクに対して毎年8.0%のリターンを期待するとき、株主資本コストは8.0%だといえます。

CAPM: 資本資産価格モデル

株式のリスクに対して期待されるリターンを求める手法の1つに、資本資産価格モデル(Capital Asset Pricing Model)があります。英語表記の頭文字をとってCAPM(キャップエム)と呼ばれるのがふつうです。

CAPMによる株主資本コストの推計

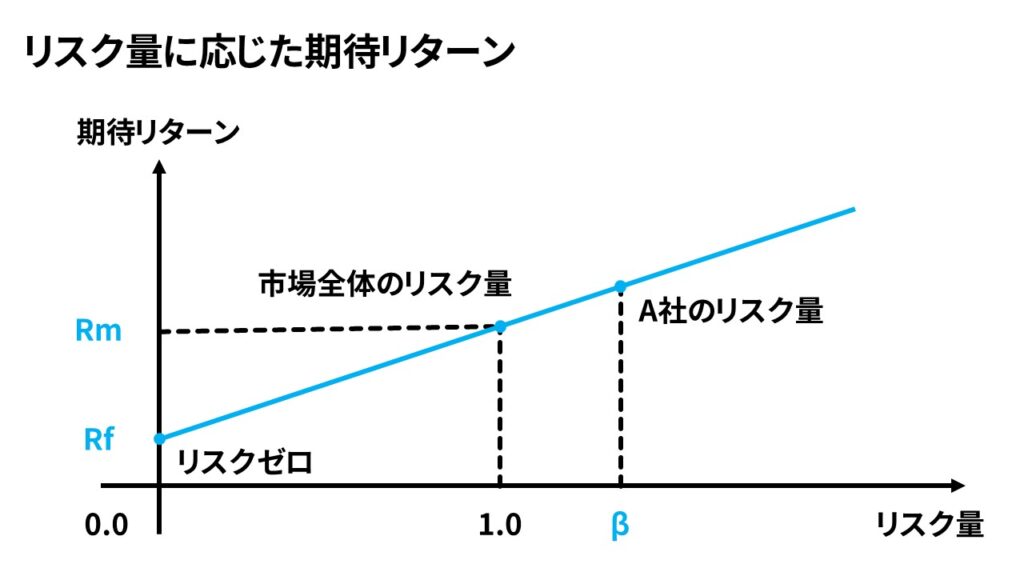

CAPMは、リスク量とリスク量あたりの期待リターンの一次関数から、リスク量に応じた期待リターンを求める手法です。

- 切片:リスクゼロのときのリターン(リスクフリー・レート(Rf))

- 傾き:市場の超過リターン(Rm-Rf)

- 変数:評価対象企業A社のリスク量(β)

なお、市場の超過リターンは、英語表記 Market Risk Premium の頭文字をとってMRPと記載されることが多いです。

リスクフリー・レートの推計

リスク量がゼロである資産とは、不確実性が全くない(と仮定できる)資産のことです。

通常は長期国債がリスク量ゼロの資産だとみなされます。

したがって、リスクフリー・レートには長期国債のリターンが使われます。日本だと0.1%やその程度でしょう。

市場の超過リターンの推計

市場全体のリスク量としては、株式インデックスの益回りを使うことが多いです。

日本の株式に対してCAPMを使う場合は、TOPIXの益回りを使うのが一般的でしょう。

「株式益回り(連結決算ベース), 東証1部全銘柄, 予想」が市場のリターン(Rm)に該当します。

市場のリターンからリスクフリー・レートを差し引くと、市場の超過リターンを求めることができます。

- MRP = Rm - Rf

- 市場の超過リターン = TOPIX益回り - 長期国債利回り

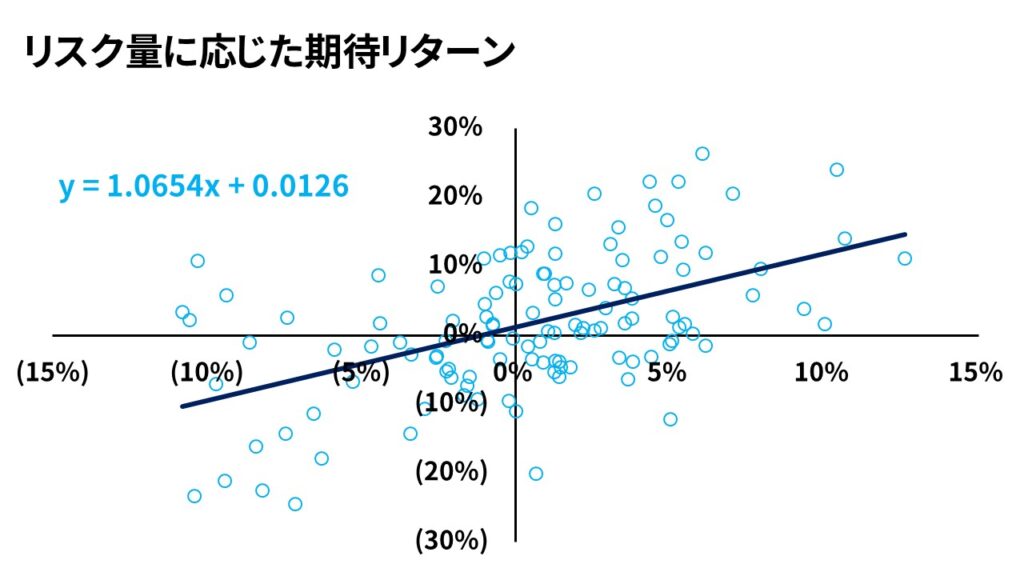

対象企業のリスク量(β)

対象企業のリスク量のことをベータ(β)と書きます。

市場の月次リターンを説明変数として、対象企業の株式の月次リターンを単回帰分析をしたときの回帰係数がベータです。

上図の場合、回帰係数 1.0654 がベータに当たります。

定義を理解するためには若干の統計学的な予備知識が必要ですが、エクセルで計算するのは簡単です。

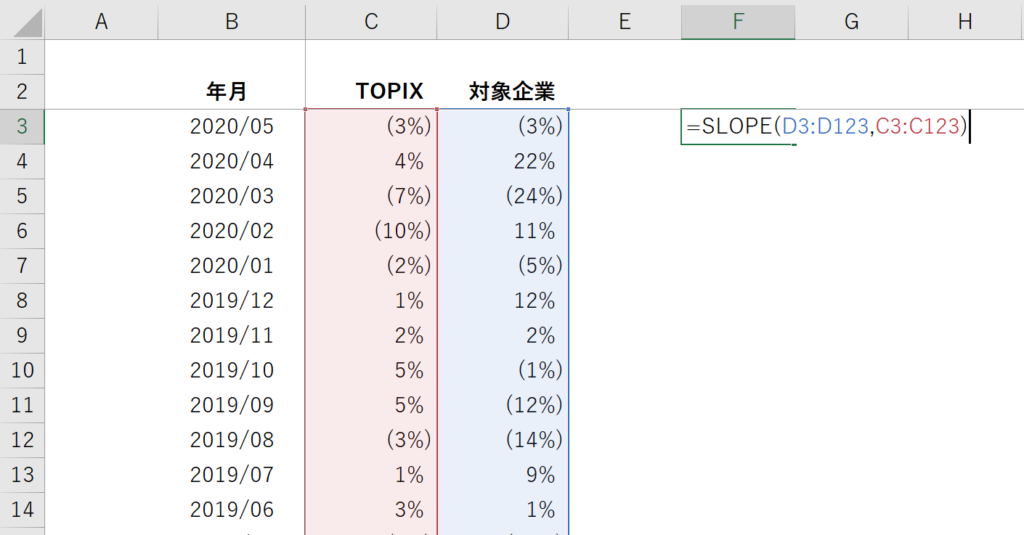

TOPIXと対象企業の月次収益率を並べて、SLOPE関数を使うことで求められます。

SLOPE関数は、SLOPE(対象企業の列, TOPIXの列)と計算します。

株主資本コストを財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ