第五講 予想損益計算書|段階利益の予想方法

利益は売上と費用から計算できる

売上と費用の予想ができていれば、利益は計算によって求めることができます。

利益の計算のために新たに予想する必要がある項目はありません。

各段階利益の求め方

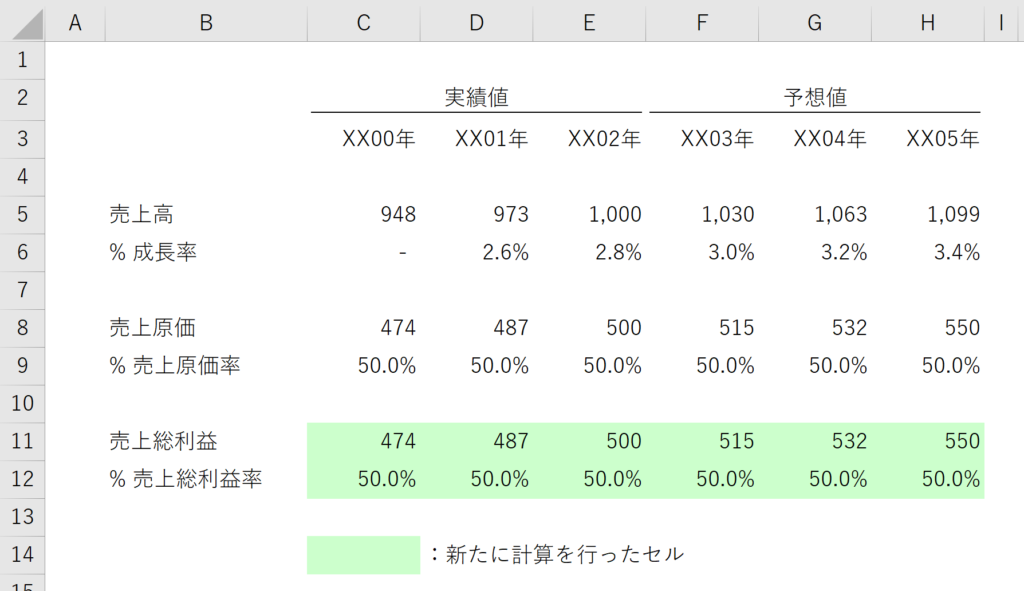

売上総利益

- 売上総利益 = 売上高 - 売上原価

売上総利益は、粗利(あらり)とも呼ばれる一番上の段階の利益です。

売上高から売上原価のみを引いた利益のことであり、製品の収益力を表します。

粗利がマイナスである状態は、儲からない商品を売っていることを意味するため、製品そのものを見直す必要があるといえるでしょう。

営業利益

- 営業利益 = 売上総利益 - 販売費及び一般管理費

- 営業利益 = 売上高 - 売上原価 - 販売費及び一般管理費

どちらの計算方法でも大丈夫です。

営業利益は、売上高から売上原価と販売費及び一般管理費(販管費)を引いた利益です。

通常の事業活動から得られる利益のことであり、事業の収益性を表します。

経常利益

- 経常利益 = 営業利益 + 営業外収益 - 営業外費用

経常利益(けいじょうりえき)は、継続的に得られる利益を意味します。

営業利益に、金融資産から得られる配当金を加えたうえで、借入金等から生じる支払利息を引いたものです。

金融業の場合は、利息が主な収益源となるため、経常利益が通常事業から得られる利益になります。

税引前利益

- 税引前利益 = 経常利益 + 特別利益 - 特別損失

税引前利益(ぜいびきまえりえき)は、税金以外のすべての収益・費用を考慮した利益です。

税引前当期純利益などと記載されることもあります。

純利益

- 純利益 = 税引前利益 - 法人税等

- 法人税等 = 税引前利益 × 実効税率

純利益は、税金を含めたすべての費用を考慮した最終的な利益のことです。

法人税等は、税引前利益に税率をかけることで求めるのが一般的です。

法人税の仕組みは非常に複雑であり、財務モデル上で厳密に求めるのは事実上不可能です。

このため、過去の法人税等と税引前利益の比率から、大まかな実効税率を推測して適用するのが一般的です。

- 実効税率 = 過去の法人税等 ÷ 過去の税引前利益

売上成長率や売上原価率を過去実績から推測するのと同じです。

各段階利益率の計算

売上高に対する利益の比率を求めることで、企業の収益性を確認することが多いです。

- 営業利益率 = 営業利益 ÷ 売上高

- 純利益率 = 純利益 ÷ 売上高

もちろん、利益率は高いほうが好ましいといえます。

ただし、原材料や設備を多く投下して製品を作る製造業と、人件費以外の費用が生じにくい純粋なサービス業とで、利益率の水準が異なるのは当然です。

利益率を評価するときは、過去と比べて改善しているかや、競合他社と比べて高いか低いかといった考え方をするとよいでしょう。

利益の計算を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ

もちろん、実際のモデルでは営業利益以外の利益率も計算します。