第四講 予想損益計算書|費用の予想方法

費用の正確な予想は可能か

売上予想と同じく、将来のことである以上は、真の意味で正確に予想する方法はありません。

この講義でも、合理的な範囲で予想するにはどうすればよいかを考えていきます。

費用は売上に連動して変化する

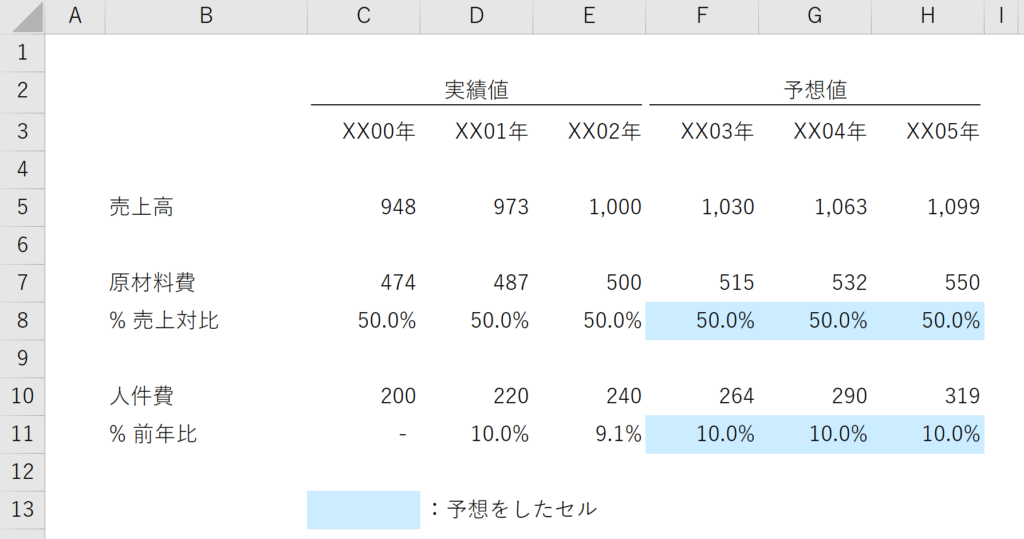

- 売上高が10%増えたとき、原材料費は何%増えるだろうか。

シンプルに考えれば、10%増えるでしょう。

もちろん、原材料費の値上がりなどいろいろ考えることはありますが、初期的な予想が10%になることは違和感ないのではないかと思います。

原材料費のほか、運送費や業務委託費などは売上高に連動して変化すると考えられます。

売上高に連動して変化すると考えられる費用のことを変動費と呼びます。

費用は前年比で変化する

- A社は毎年100人ずつ増加している。昨年の従業員数は5,000人だった。人件費はいくら増えるか。

シンプルに考えれば、100 ÷ 5,000 = 2.0% 増えるでしょう。

もちろん、給与の増加や減少もあるでしょうけど、基本的には従業員数に比例すると考えるのが妥当です。

従業員数は、長期的には売上と連動して増えていくかもしれませんが、売上が半分になったとしてもいきなり人件の半分がリストラされるわけではないでしょう。

このため、売上とは独立して増減すると考えるのが自然です。

- 日本の不動産価格は毎年5%ずつ増加している。地代家賃は何%増加しそうか。

シンプルに考えれば、5%ずつ増えていくでしょう。

事業が拡大している会社であればオフィスも拡大しますから、不動産価格よりも少し速いスピードで増加していくと考えるほうが自然かもしれません。

いずれにしても、売上高に連動して増えるものというよりは、前年比で考えるのが妥当な項目だと思われます。

変化しない または ゼロになる費用

些細な費用は変化しないと考えてよい

- A社の売上高は1,000億円である。昨年は印刷費を200万円使用した。来年の印刷費はいくらか。

いろいろと考えることはできますが、売上高1,000億円の企業にとって200万円の費用は誤差です。

このため、印刷費は昨年度と同じと考えれば十分でしょう。

時間をかけて予想する価値がないような些細な項目は、時間をかけずに「変化しない」と考えるのが正着です。

このように、昨年度と同じ値だと仮定してしまうことを横置きするといいます。

予想できない費用についての考え方

- A社は、B社からの損害賠償請求を受けて2億円の和解金を支払った。来年の和解金はいくらか。

A社の売上高にもよりますが、2億円の費用は決して無視できる金額ではないでしょう。

しかし、ふつうに考えればこの和解金は一過性の費用です。

来年も似たような訴訟を受ける可能性がないとは言い切れませんが、来年の和解金は0円と考えるのが自然でしょう。

しかし、次の場合はどうでしょうか。

- A社は多くの知的財産を保有しており、知的財産に関する訴訟が毎年いくつもある。

- 昨年度の訴訟関連費用は5,000万円、一昨年は4,000万円、その前は6,000万円だった。今年の訴訟関連費用はいくらか。

合理的に予想するのは難しい一方で、ゼロにはならないと考えるのが自然なように思われます。

こういうときは、昨年度の値もしくは過去数年の平均値になると仮定することが多いです。

合理的な根拠をもって昨年度と同じになるといっているのではなく、合理的に予想するのが難しいから昨年度と同じくらいになると仮定してしまうのです。

このあたりの考え方が、理論と実務の違いです。

費用の予想を財務モデルに反映する

さて、以上を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ