第十講 予想キャッシュフロー計算書

キャッシュフローとは、現預金残の期中増減のこと

原則としては、有形固定資産などと同様に期中の増減で考えます。

- 期首現金 + 現金の受取 - 現金の支払 = 期末現金

キャッシュフローとは、現金の増減のことを指しますから、次のように記述できます。

- 期首現金 + キャッシュフロー = 期末現金 ・・・(数式1)

キャッシュフローの計算

現金の増減には仕入や販売、借入、返済など影響を与える項目が多すぎて、すべてを計算するのは困難です。

そこで、貸借対照表の性質を使って考えます。

- 資産 = 負債 + 純資産

- 現金 = 負債 + 純資産 - 現金以外の資産 ・・・(数式2)

資産と負債純資産が一致するという性質を使うと、現金を現金以外の項目で表すことができます。

数式1と数式2を使うことで、キャッシュフローを現金以外の要素で表すことができます。

- キャッシュフロー = 負債の増加 + 純資産の増加 - 現金以外の資産の増加

キャッシュフローの分類

キャッシュフローは、キャッシュフローが生み出された要因によって3つの種類に分類されます。

- 営業活動によるキャッシュフロー(営業キャッシュフロー)

- 投資活動によるキャッシュフロー(投資キャッシュフロー)

- 財務活動によるキャッシュフロー(財務キャッシュフロー)

貸借対照表上の項目がそれぞれどのキャッシュフローに分類されるかを学習しましょう。

その前に、資産と負債を大きく2つに分けます。

金融資産と非金融資産

資産は、金融資産と非金融資産に分けることができます。

金融資産に含まれるのは、現預金、有価証券、投資有価証券などです。

非金融資産は、文字どおり金融資産以外の資産です。営業資産とも言います。

同様に、負債は金融負債と非金融負債に分けることができます。

金融負債に含まれるのは、借入金、社債、リース負債などです。

非金融負債は、文字どおり金融負債以外の資産のことで、営業負債とも言います。

3つのキャッシュフローへの分類

以降では、キャッシュフロー(Cash Flow)を英語表記の頭文字をとってCFと記載します。

資産・負債・純資産の増減を3つのキャッシュフローに振り分けます。

- 有形・無形固定資産以外の営業資産の増減:営業CF

- 有形・無形固定資産の増加要因=設備投資費:投資CF

- 有形・無形固定資産の減少要因=減価償却費:営業CF

- 現金以外の金融資産の増減:投資CF

- 営業負債の増減:営業CF

- 金融負債の増減:財務CF

- 利益剰余金以外の純資産の増減:財務CF

- 利益剰余金の増加要因=純利益:営業CF

- 利益剰余金の減少要因=配当金:財務CF

整理すると、次のようになります。

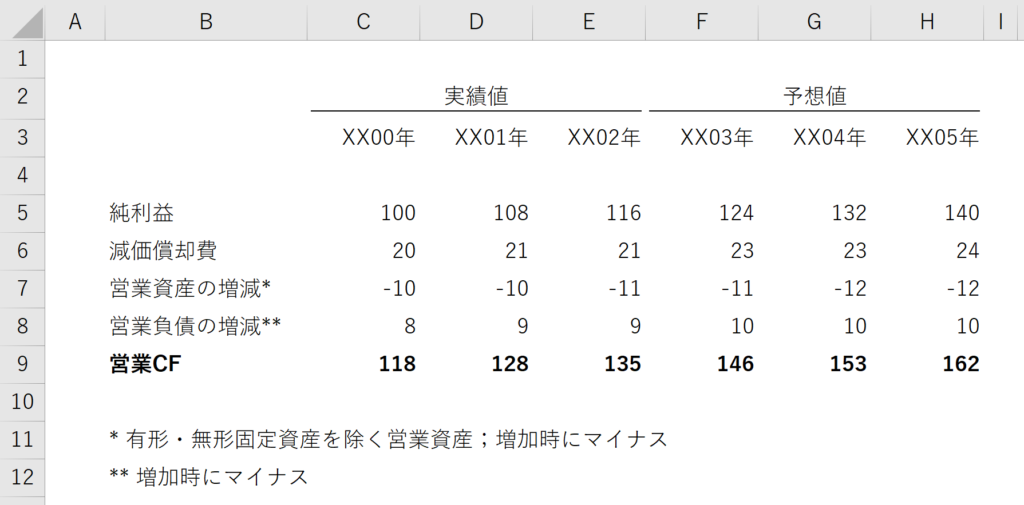

- 営業CF = 純利益 + 減価償却費 - 営業資産増加 + 営業負債の増加

- 投資CF = 設備投資費 - 現金以外の金融資産の増加

- 財務CF = 金融負債の増加 - 配当金

キャッシュフローのモデリングのコツ

抜け漏れ・重複を防ぐ

上記のように、現金以外のすべての項目の増減が、いずれかのCFに振り分けられます。

項目の抜け漏れや重複が起こらないように注意しましょう。

符号のミスを防ぐ

負債と純資産は、増加ならプラス、減少ならマイナスです。

資産は、増加ならマイナス、減少ならプラスです。

減価償却費は減少要因ですのでプラスになりますし、配当金は純資産の減少要因なのでマイナスになります。

このように考えていくと、符号のミスを防ぎやすくなります。

キャッシュフロー計算を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ