第八講 予想貸借対照表|固定資産の予想

減価償却とは

長年にわたって使用する資産は、1年間の費用ではなく5年間や10年間の費用として扱われます。

減価償却を行う理由

たとえば、現金300万円で自動車を購入し、10年間使用したとします。

支払いを行ったのは購入した瞬間ですが、実際に自動車を使っていたのは購入後の10年間です。

このとき、自動車の購入代金を1年目の費用だと考えるのは不自然です。

10年間使っているのですから、10年分の費用だと考えるのが自然でしょう。

そこで、費用を10年にわたって按分して計上します。

減価償却費の計算

細かく考えるといろんな論点がありますが、シンプルに言えば下のような計算になります。

- 減価償却費 = 購入価格 ÷ 使用する年数

購入時に使ったお金のことを設備投資費といいます。

使用する年数のことを償却期間(償却年数)といいます。

厳密には同じではないのですが、学習段階では同じだと考えてよいでしょう。

したがって、以下のように書き換えることができます。

- 減価償却費 = 設備投資費 ÷ 償却年数

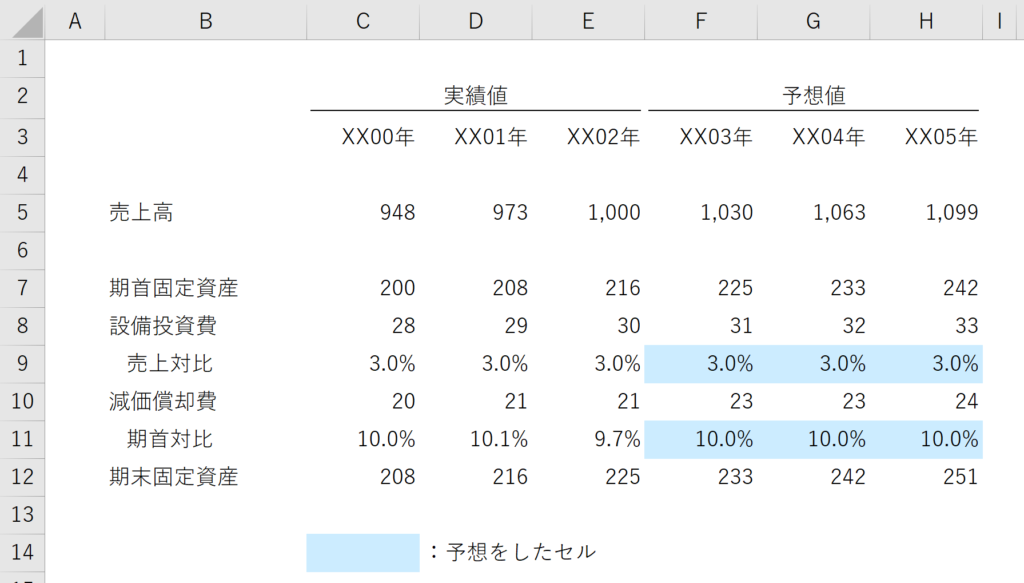

有形固定資産の予想

原則論は期首+増加-減少=期末

予想貸借対照表の概要の講義で説明したように、貸借対照表の項目の原則的な予想方法は、期首数値 + 期中の増加 - 期中の減少 = 期末数値です。

固定資産の残高はこの式に忠実に考えることができます。設備投資を行った分だけ増加し、減価償却を行った分だけ減少します。

- 期首固定資産 + 設備投資費 - 減価償却費 = 期末固定資産

減価償却費を固定資産残高に反映する

さて、購入したものによって使用する年数は異なりますから、短いものもあれば長いものもあります。

理想論で考えるなら、購入したものすべてについて先ほどのような計算を行い、減価償却費の合計を求めるべきだといえます。

しかし、大企業では非常にたくさんの固定資産を取得していますから、財務モデル上ですべての固定資産を書き出すのは現実的ではありません。

そこで、金融実務では、これを簡略化して以下のように計算することが多いです。

- 減価償却費 = 期首固定資産 ÷ 平均償却年数

保有している固定資産が平均して10年で償却されるのであれば、期首固定資産の10分の1が今年の減価償却額だと考えられます。

設備投資費の予想方法

設備投資の計画などが開示されている場合はそれを使うとよいですが、開示されていない場合は、売上高などに連動させることが多いです。

- 設備投資費 = 売上高 × 売上高に対する割合

ここまでで、固定資産の予想を行うことができます。

無形固定資産・のれんの予想

ソフトウェアなどの償却性の無形固定資産については、有形固定資産の予想とまったく同じでよいでしょう。

のれんは、新たに企業を買収したときに発生するものであるため、増加しないと仮定することが多いです。

- のれんの増加 = 0と仮定

のれん償却については、有形固定資産の償却と基本は同じです。

ただし、のれん償却費は一定になると仮定するのが一般的です。

- 期首のれん - のれん償却費 = 期末のれん

- のれん償却費 = 前期ののれん償却費

固定資産の計算を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ