第七講 予想貸借対照表|運転資本の予想

運転資本とは

運転資本とは、企業の事業活動に使われる資本ことです。

最も簡単な定義では、以下のように定義されます。

- 運転資本 = 売掛金 + 棚卸資産 - 買掛金

事業活動の解釈によっては、ほかの項目を含めることもあります。

- 運転資本 = 売掛金 + 棚卸資産 + 前払金 - 買掛金 - 未払金

このように、運転資本には厳密な定義はありません。

文脈によって意味は変化しますし、ある程度はモデルの作成者が範囲を決めてよい項目です。

運転資本の予想

売上高や売上原価に連動させるのが原則です。

ただし、慣習上は「売上高の何日分か」の指標で考えるのが一般的です。

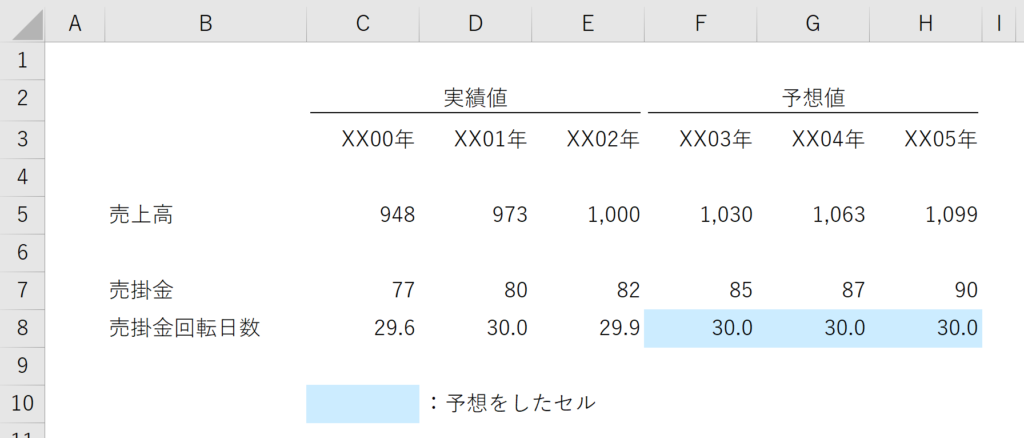

- 売掛金回転日数 = 売掛金 ÷ 売上高 × 365日

売掛金が売上高の何日分かを示す指標が売掛金回転日数です。

売掛金の将来値を予想するときは、売掛金回転日数を予想します。

- 売掛金 = 売上高 × 売掛金回転日数 × 365日

棚卸資産や買掛金も同様に予想します。

一般的に、棚卸資産や買掛金の回転日数は、売上原価に対する回転日数で計算します。

- 棚卸資産回転日数 = 棚卸資産 ÷ 売上原価 × 365日

- 買掛金回転日数 = 買掛金 ÷ 売上原価 × 365日

未払金などを運転資本に含める場合は、それぞれに適した損益計算書項目に連動させます。

たとえば、未払金はまだ支払っていない広告費の代金などですから、販管費に連動させるのが自然でしょう。

- 未払金回転日数 = 未払金 ÷ 販管費 × 365日

回転日数も確認したいから、回転日数で予想する

さて、売掛金の残高を売上高に占める割合で予想してはいけないのでしょうか。

下のように予想しても数値は同じになりますし、計算はより簡単になります。

- 売掛金 = 売上高 × 売上高に占める割合(%)

しかしながら、売掛金などは回転日数で計算するのが好ましいといえるます。

なぜなら、売掛金回転日数(売掛金が何日で現金化されるか)自体が有益な情報だからです。

確かに、バリュエーション・モデルの最終的な目的は企業価値を算出することですが、その過程で計算されたさまざまな指標にも意味があります。

完成した財務モデルを確認するときは、最終的な価値の数値だけでなく、計算過程で使ったさまざまな指標を確認することになります。売上原価率や売掛金回転日数などは、後で確認したい数値のその代表例です。

運転資本の計算を財務モデルに反映する

さて、以上の内容を財務モデルに反映しましょう。

財務モデルに反映するときのイメージ