川崎汽船による川崎近海汽船の完全子会社化|買収プレミアムの分析

少し前のことですが、川崎汽船が川崎近海汽船の完全子会社化を公表しました(以下、「本件」といいます)。この案件が少し話題になっているようです。

この案件には様々な論点がありますが、買収プレミアムという観点について、金融理論に基づいた解説をします。

案件概要

川崎汽船が、同社の連結子会社である川崎近海汽船を完全子会社化する案件です。買収手法は株式交換です。

持分比率

川崎汽船は、川崎近海汽船の株式をすでに47.82%保有しており、この持分比率を100%にするという案件です。

交換比率

交換比率 1.00:0.58 で株式交換を行います。川崎近海汽船の株式1株につき、川崎汽船の株式が0.58株付与されます。

買収プレミアムの種類と根拠

買収プレミアムにはいくつかの要素があります。

買収プレミアムとは

買収プレミアムとは、時価と買収価格の差分のことです。時価1,000億円の会社を、1,200億円で買収した場合、買収プレミアムは20%であるという言い方をします。

買収プレミアムというのは、事後的に計算されるのが普通です。「買収プレミアム20%で買収する」という考え方ではなく、「価値算定や価格交渉の結果、買収プレミアム20%での買収になった」という考え方になります。

このため、買収プレミアムはマイナスになることもあります。マイナスになる場合は、プレミアムではなくディスカウントと呼びます。

買収プレミアムの要素

買収プレミアムは、買収プレミアムという1つの概念ではなく、いくつかのプレミアムが買収によって顕在化したものであると考えるのが自然だと思います。

買収プレミアムの主な要素は、支配権プレミアム、公開買付プレミアム、非流動性ディスカウントです。

それぞれについて説明します。

支配権プレミアム

株式会社では、50%以上の株式を保有すると、単独で会社の方針を決定できます。このように、単独で会社の方針を決定できることには、それ自体で価値があると考えられます。

したがって、株式1%の価値 × 50 < 株式50%の価値 だと考えられます。

これが支配権プレミアムと呼ばれるものです。定量的な定義はありませんが、30%ほどの価値があると言われることが多いです。

- 株式100%の価値 ≒ 株式1%の価値 × 100 × 1.3倍

理屈としては、50%よりは67%、67%よりは100%のほうが支配権プレミアムが大きくなります。[1] … Continue reading

公開買付プレミアム(TOBプレミアム)

企業買収の手法は、大きく分けると、公開買付と株式交換の2種類があります。公開買付の英語表記がTake-over Bidなので、TOBと呼ばれることが多いです。

一般論として、株式交換と公開買付だと、公開買付のほうが価格が高くなります。

細かく考えると難しいですが、ざっくり言えば、株式交換は3分の2の株主から合意を得れば実行できるのに対して、公開買付は90%の株主から合意を得る必要があるからです。より多くの株主から合意を得るためには、より高い金額を提示する必要があります。

公開買付による買収の場合、40%前後の買収プレミアムになることが多いのに対して、株式交換の場合は支配権プレミアム程度の水準であることが多いです[2]一般的にこのくらいだといわれている数値であり、実際には市況や地域、業界などによって異なります。。したがって、公開買付を行う場合、10%程度の追加的な買収プレミアムが発生すると考えられます。

株式交換の場合、最大で33%の株主が反対していても実行できてしまいますから、公開買付などと比べると、訴訟などに発展しやすいというリスクがあります。

非流動性ディスカウント

流動性とは、現金化しやすさのことです。金融の世界では、現金化しやすい資産ほど、価格が高くなりやすい傾向があります。裏を返せば、現金化しにくい資産は、本来の価値よりも少し安く売買されることが多いです。

現金化しにくい資産に対して発生するディスカウントを、非流動性ディスカウントと呼びます。現金化しやすい資産に、流動性プレミアムが発生しているとみなすこともできます。

上場していない企業の場合、株式を売却する(現金化する)のは容易ではありませんから、非流動性ディスカウントが発生します。

一方で、上場している企業で、かつ、ある程度の出来高のある企業であれば、非流動性ディスカウントは発生しません。

川崎近海汽船の完全子会社化に対して、買収プレミアムは支払われるべきか

さて、今回の案件の情報を確認していきましょう。結論から言えば、買収プレミアムはほとんどないほうが自然だと考えられます。

支配権プレミアムを支払う必要があるか

川崎汽船は、川崎近海汽船の株式をすでに約48%を保有しており、連結対象としています。したがって、川崎汽船は、すでに実質的な支配権を持っていると考えられます。

つまり、本件において、新たに支配権プレミアムを支払う必要はないといえるでしょう。[3] … Continue reading

公開買付プレミアムを支払う必要があるか

本件では、公開買付は行われません。株式交換で実行されますから、公開買付プレミアムは発生しません。

流動性プレミアム

川崎汽船と川崎近海汽船で比較した場合、川崎汽船のほうがはるかに流動性が高いので、流動性プレミアムを考慮するとしたら、川崎汽船に有利になるように考慮すべきです。

とはいえ、川崎近海汽船も上場企業ですから、十分な流動性があると考えてよいのではないかと思います。

川崎近海汽船のプレミアムまとめ

このように考えると、川崎近海汽船に支払われるプレミアムは、一般的な企業買収と比べてかなり小さいのが自然だと思われます。

親会社はすでに支配権を有しており、公開買付でもなく、流動性も相対的には低いからです。

実際の買収プレミアム|約12%の買収プレミアム

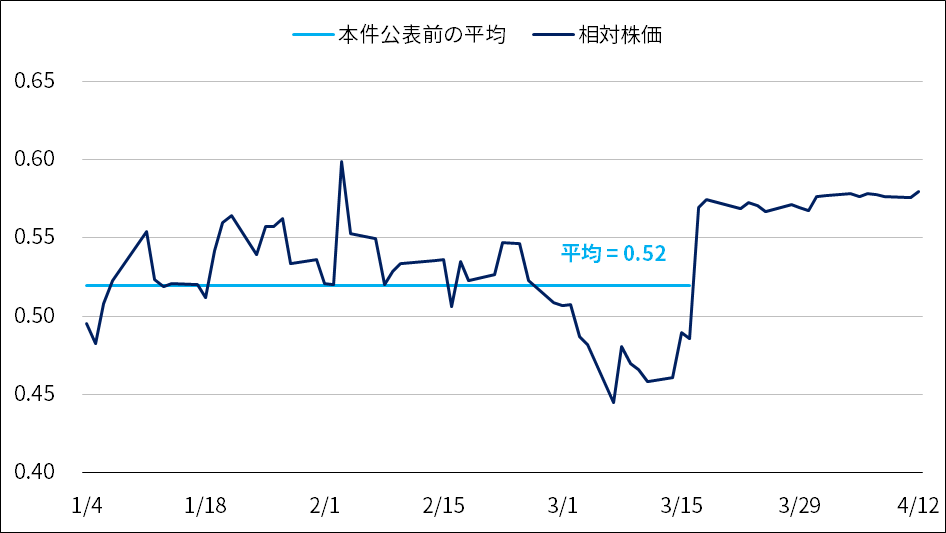

相対株価チャート

まずは、株価チャートを見てみましょう。

本件の買収プレミアム

本件公表前の2か月半の平均は0.52です。表示桁数を増やすと、0.5196になります。

したがって、本件の1.00:0.58の交換比率は、川崎近海汽船の株式に対して11.6%の買収プレミアムが支払われていることになります。

買収プレミアムの中身を分解することはできませんが、支配権プレミアムなどが考慮されているということになるでしょう。[4] … Continue reading

もちろん、買収プレミアムの算定方法は、基準日などによって多少異なります。

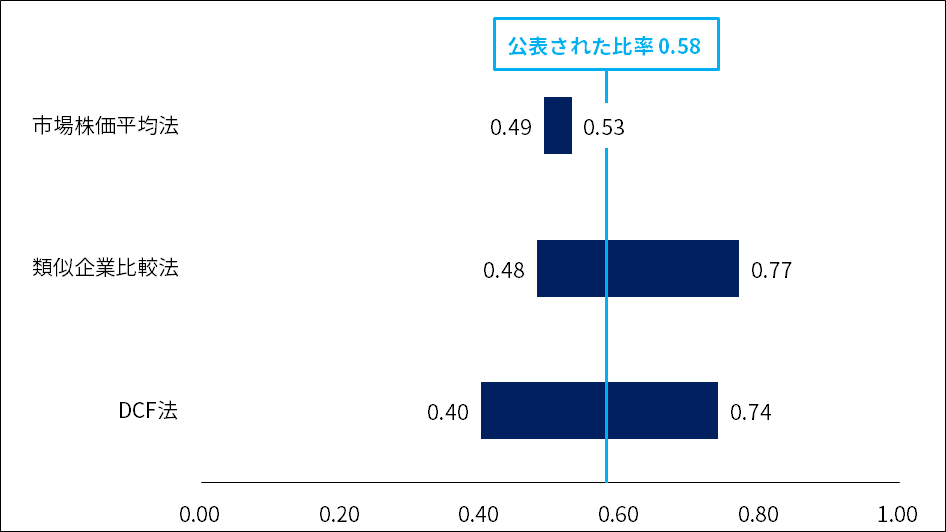

株式価値算定

適時開示には、株式価値算定の結果が記載されています。図表にまとめるとこのようになります。

ここからわかる情報だけでいえば、市場株価よりは少し高めの値(プレミアムあり)で、DCF上の中間くらいの比率だということになります。

その他の論点

PBR 1.0倍以下での買収について

本件では、PBRに対して低い価格であるという反対意見があるようです。

しかし、PBRというのは必ず1以上になるものではなく、かなり長い期間にわたって0.5倍前後を推移している業界もふつうにあります。

このため、「PBRが1.0倍以下だから反対」という考え方は成立しないでしょう。

マルチプルは、あくまで相対評価(時系列比較または同業比較)されるべきものであって、絶対評価されるべきものではありません。

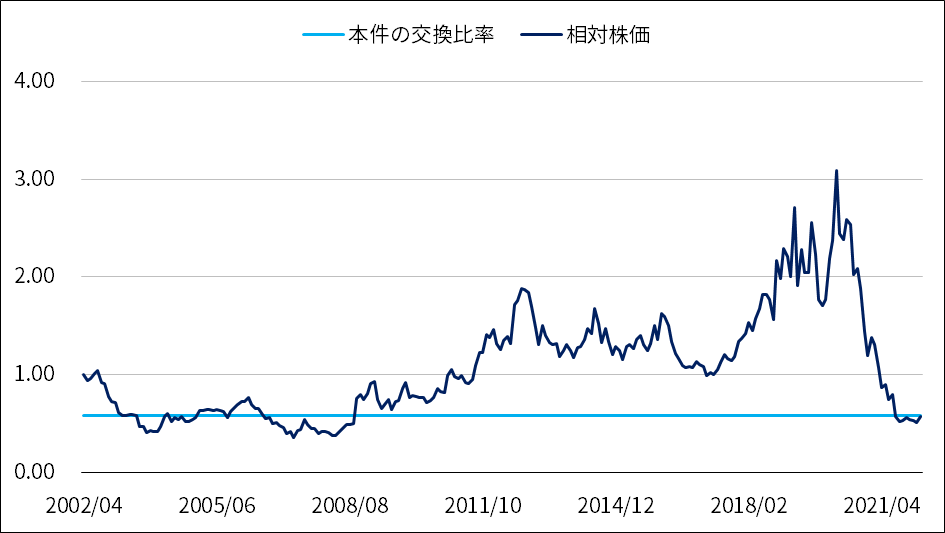

川崎近海汽船の相対的な成長性

川崎近海汽船の株価が、川崎汽船の株価と比べて、著しく大きな上昇余地を残していたのであれば、本件に反対する正当な理由になるでしょう。

この主張には、一理あるかもしれません。長期的な相対株価チャートを見てみましょう。

20年間の相対株価チャートを見てみると、本件の比率である0.58を下回っている時期は、割と短い期間だといえます。

コロナ以降は、海運3社[5]日本郵船、川崎汽船、商船三井の3社のこと。海運業界の大手。が極めて良い業績を出しており、株価が急騰しておりました。これを「海運3社のバブルである」とみなすことはできるかもしれません。

この場合、川崎近海汽船が過小評価されているというよりは、川崎汽船が過大評価されている、という考え方になります。

もっとも、この場合は現金対価であれば問題ないことになってしまうので、反対の仕方としては、「株式対価ではなく、現金対価の株式交換にせよ」という言い方になるでしょう[6] … Continue reading。

本ニュースのまとめ

買収プレミアムは、定量的に考えるのが難しく、学習者がこんがらがってしまいやすいポイントだと思います。

今回は、川崎汽船による川崎近海汽船の完全子会社化を題材として、買収プレミアムについて解説しました。

様々な要素を踏まえて考えると、本件の価格について、少し違った見え方になると思います。

脚注

| 1 | 50%以上の議決権を保有していれば、通常決議を単独可決できる。3分の2以上なら特別決議を単独で可決できる。100%を保有していれば、株主総会などを行わずに迅速な意思決定を行うことができる。このように、持分が一定基準を超えると、企業に対してより大きな影響力を持つことができる。 |

|---|---|

| 2 | 一般的にこのくらいだといわれている数値であり、実際には市況や地域、業界などによって異なります。 |

| 3 | 川崎汽船の持分は約50%ですので、単独で特別決議を可決する権利はありません。50%→67%と買い増すにあたって、追加的な支配権プレミアムが発生するという考え方はあり得ます。 |

| 4 | 48%の持分が持つ影響力と、100%の持分が持つ影響力では、当然後者のほうが大きい。したがって、48%→100%と買い増すにあたって、多少の追加的な支配権プレミアムが必要になる。 |

| 5 | 日本郵船、川崎汽船、商船三井の3社のこと。海運業界の大手。 |

| 6 | 川崎汽船が過大評価されているから、対価として川崎汽船の株価を受け取りたくないということになる。川崎近海汽船が過小評価されているわけではないので、価格を上げよという意見は出しづらい。 |