DCF法の割引係数ではうるう年を考慮すべきか?【質問箱】

ご質問: DCF法において、PVを計算する際の閏年の取り扱いについて

DCF法において、PVを計算する際の閏年の取り扱いについての質問です。 ディスカウントレートをr%とした場合、閏年か否かに関わらず一年経過ごとに(つまり364日経過か364日経過かに関わらず)1+rで除算するものなのでしょうか。

"Peing" - 一部抜粋

結論:うるう年を考慮する場合としない場合があります

DCF法の割引計算においては、うるう年を考慮する場合としない場合があります。

基本的にはうるう年を考慮したほうが正しいですが、運転資本の回転日数などでは考慮していないことも多く、考慮しなくても間違いとは言い切れないでしょう。

うるう年を考慮する場合

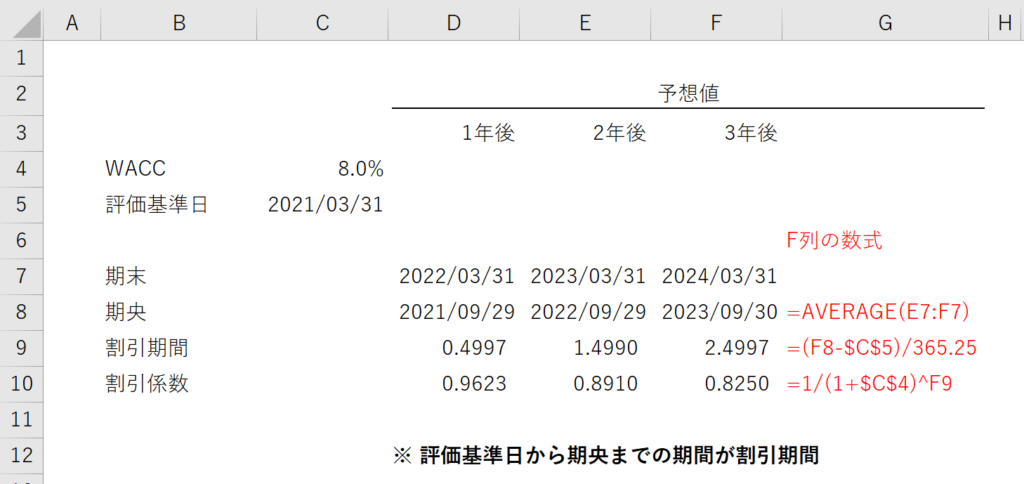

各会計期間の期央から評価基準日(≒現時点)までの期間で割り引くことで、うるう年を考慮した割引期間を求めることができます。

うるう年を考慮するのであれば、WACCは365.25日当たりの資本コストだといえます。

したがって、割引期間÷365.25が割引係数の指数になります。

より厳密にいえば1年の日数は365.2425日ですが、少なくとも私が知っている範囲では、この数値を使っている人は見たことがありません。

上図の場合は、2024年がうるう年ですので、3年後の期央が他年度と1日ずれています。

うるう年を考慮しない場合

割引係数を1年ごとに +1 していくのが一般的です。

この場合、各会計期間の期末や期央の数値を計算する必要はありません。

割引計算においてうるう年を考慮していない場合でも、売掛金回転日数などの計算では、1年=365.25日 で計算することが多いです。